Автор статьи: главный бухгалтер ООО «ИФК «Титан74»

Уткина Анастасия Викторовна

До 2016 года администратором по ведению такого учета был Росстат. С 10.01.2016 г. эту обязанность вменили Федеральной таможенной службе России (далее — ФТС). Инструментом для ведения такого учета выступает определенная отчетность – так называемая статистическая форма учета перемещения товаров (далее — СФ). Данную форму обязаны заполнять лица Российской Федерации (юридические и физические), которые ведут внешнеэкономическую деятельность со странами ЕАЭС. Российским законодательством четко определены сроки сдачи данной отчетности в органы ФТС: не позднее 10-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка/получение товаров. Ранее на сдачу отводилось 8 рабочих дней, но с июля 2020г. добавили 2 дня.

Будьте внимательны!

Срок подачи статформы за апрель 2021 г. не переносится, необходимо сдать - по 18 мая 2021 г.

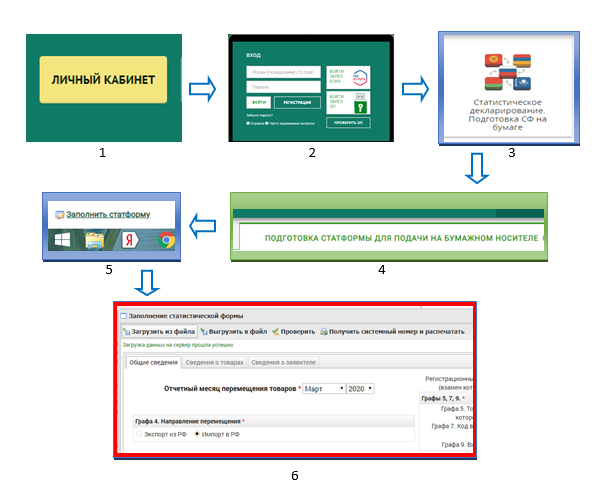

Для того, чтобы заполнить статистическую форму, участник ВЭД регистрируется на сайте ФТС. В личном кабинете, воспользовавшись сервисом «Статистическое декларирование. Подготовка СФ на бумаге», заполняет СФ. После заполнения проверяет её, нажав кнопку «Проверить». Если система выявила ошибки, то нужно их устранить. (см. Рис. 2)

Далее форме присваивается системный номер. Отчетность выводится на печать, заверяется подписью заявителя и печатью организации, и сдается на бумажном носителе в ФТС региона, где данная организация состоит на налоговом учете.

После заполнения СФ обязательно сохраните её себе на компьютер в формате XML, нажав кнопку «Выгрузить в файл». Статистические формы в личном кабинете не сохраняются! И если позже Вы обнаружите какую-либо ошибку в СФ, то проще будет загрузить файл в личный кабинет и внести поправку, нежели заново заполнять СФ.

Если у организации есть усиленная квалифицированная электронная подпись для работы с сервисами ФТС, то подать СФ можно в электронном виде. К слову: стоит такая подпись около 5000р. Срок действия – 1 год.

Рассмотрим особенности заполнения СФ на портале ФТС России.

В отчетный период (первые 8 рабочих дней каждого месяца) не всегда можно с первого раза попасть в личный кабинет и заполнить форму. Это связано с загруженностью портала ФТС. Поэтому формирование СФ не надо откладывать на последний момент.

На сайте ФТС России в разделе «Статистическое декларирование» приведена подробная и понятная инструкция по работе со СФ, и размещены видеоматериалы. В личном кабинете имеется информация о получении и установке ЭП и о подтверждении организации по ИП.

Формируя СФ, следует быть очень внимательным.

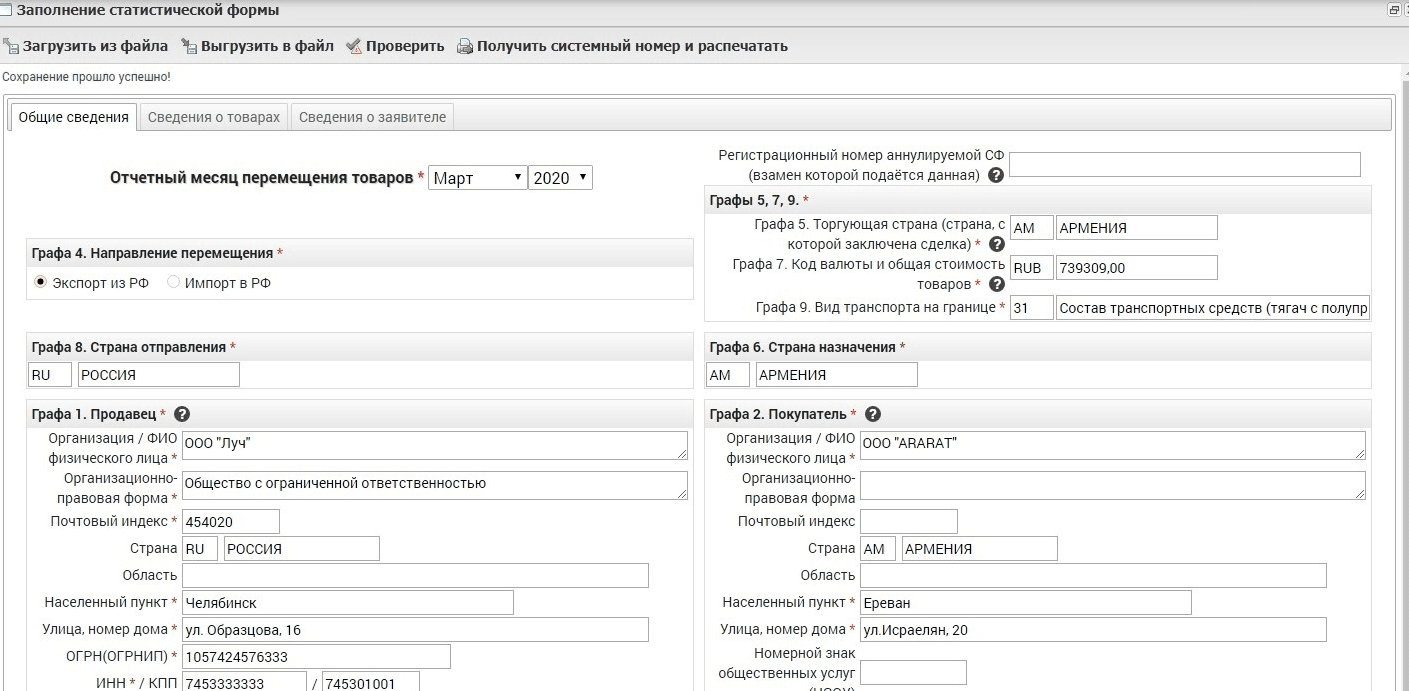

Не ставьте пробелы перед/после значений, указываемых в соответствующих полях, иначе система воспримет это как ошибку (касается всех разделов СФ). (см. Рис. 3)

Внимательно надо заполнять Графу 10 «Документы». В поле «Номер документа» значок «№» ставить не нужно, иначе система попросит исправить значение в этом поле. Корректно поставьте дату в поле «Дата документа». Не забудьте, что в данной графе прописывается информация не только о внешнеэкономическом контракте с иностранным покупателем, но и уникальный номер контракта (если он есть), счет-фактура (инвойс), счет-проформа (проформа-инвойс) и др. (см. Рис. 4)

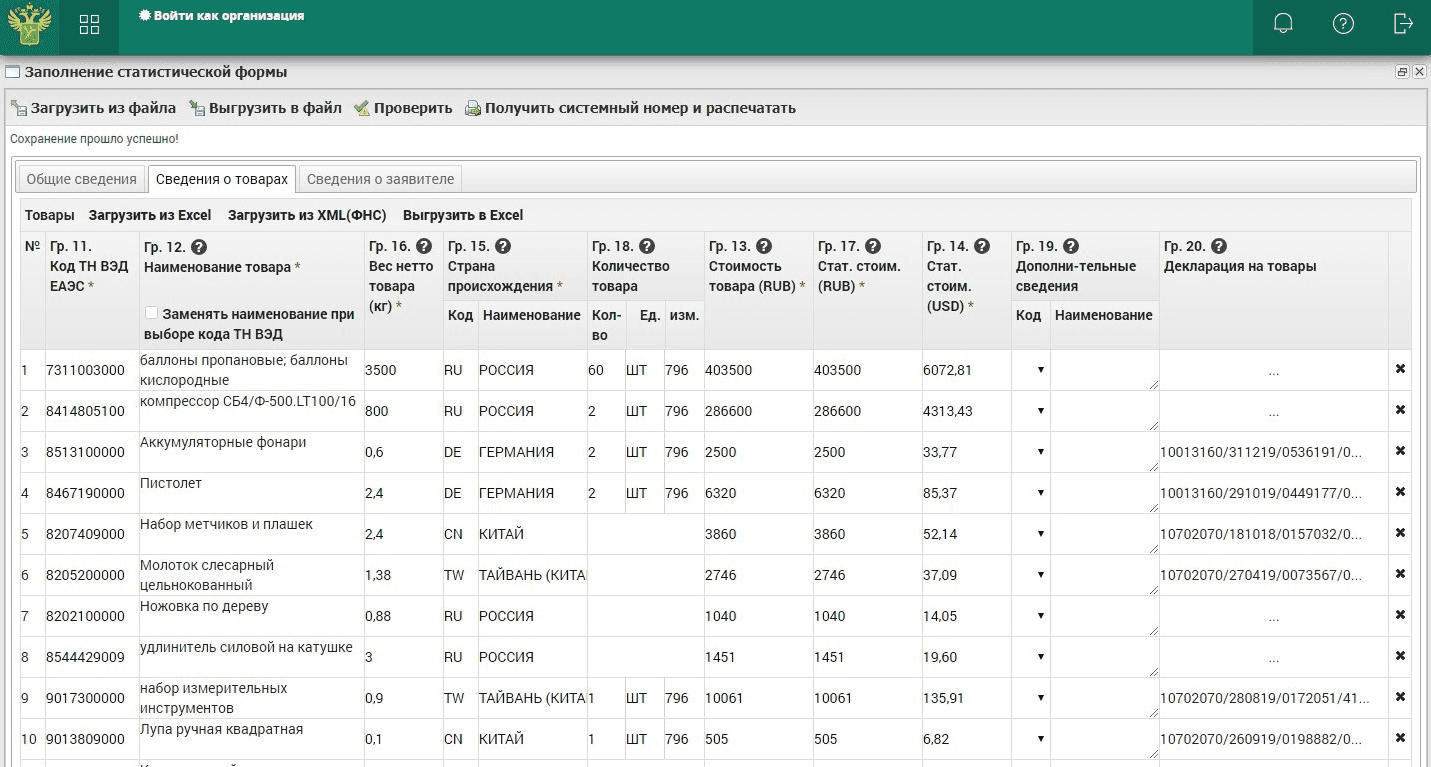

При заполнении раздела «Сведения о товарах» нужно знать следующее: товарные позиции можно подгружать в СФ из файла формата Excel. Прописывая код ТН ВЭД в графе 11 «Код ТН ВЭД ЕАЭС», наименование товара может замениться наименованием из справочника ТН ВЭД. Чтобы этого не происходило нужно снять флажок «Заменять наименование при выборе кода ТН ВЭД» в шапке графы 12 «Наименование товара».

Графа 18 «Дополнительные единицы» заполняется только в случае, если для выбранного кода ТН ВЭД имеется дополнительная единица измерения в справочнике ТНВЭД ТС. Если дополнительная единица измерения для выбранного кода ТН ВЭД отсутствует в справочнике ТНВЭД ТС, то в Графе 18 поле «Количество товара» и поле «Единица измерения» должны оставаться пустыми.

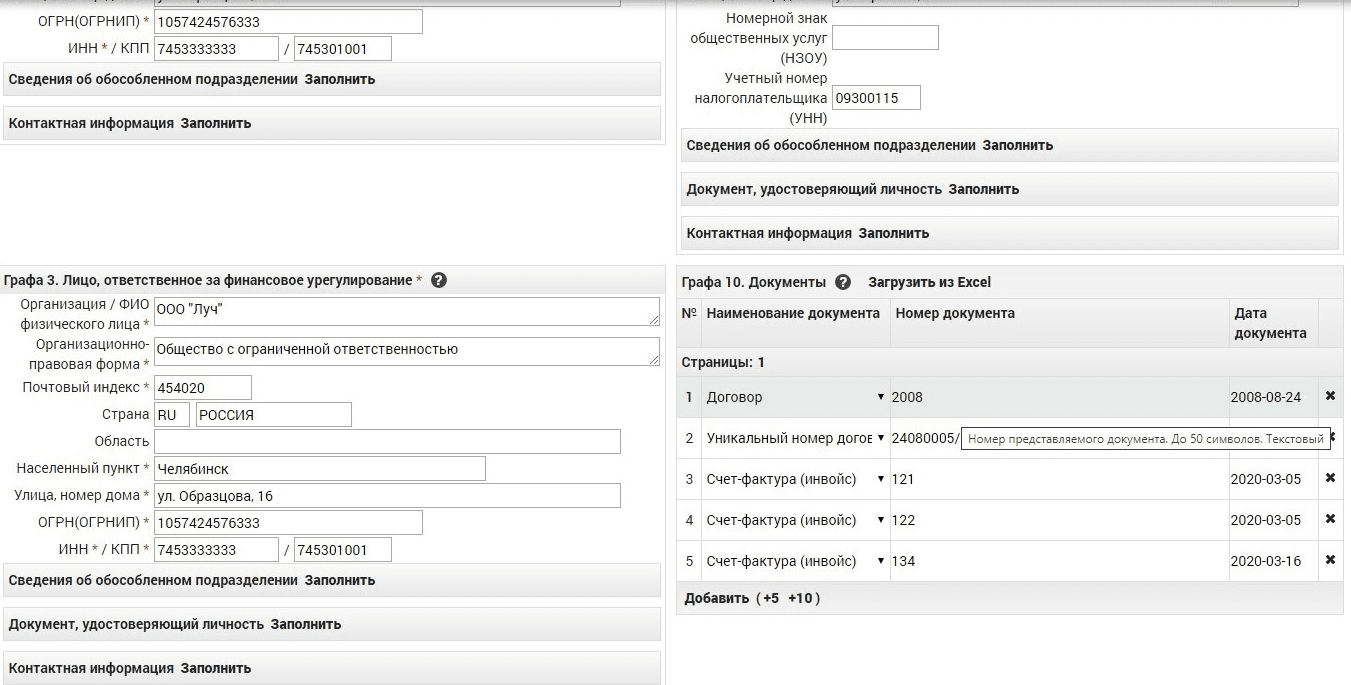

В графе 14 «Статистическая стоимость товара (в долларах США)» прописывается стоимость товара в долларах США. Для пересчета стоимости товара из рублей в доллары США воспользуйтесь курсом Центрального Банка РФ на дату отгрузки/получения товара. В поле вносится числовое значение, с двумя знаками после запятой. (см. Рис. 5)

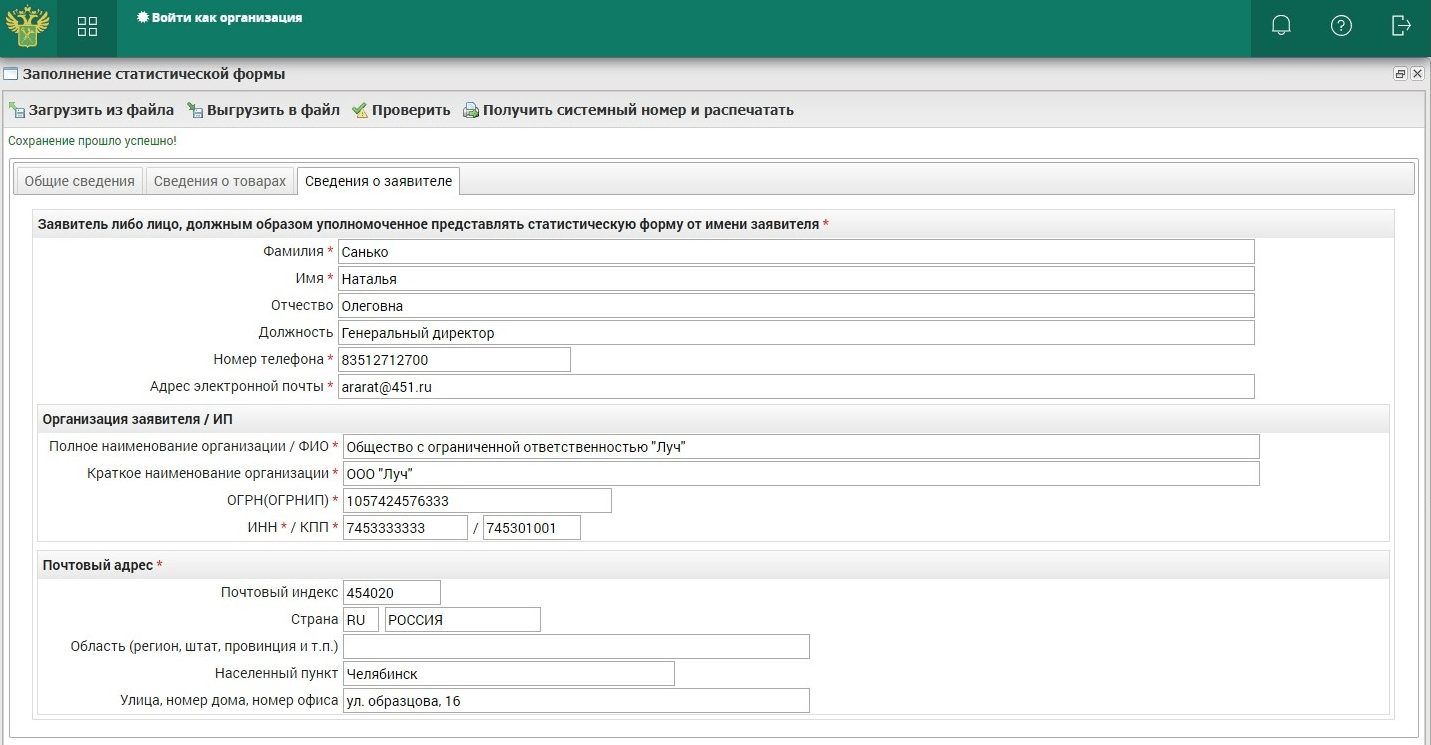

В разделе «Сведения о заявителе» прописывается информация о заявителе или лице, уполномоченном подавать СФ в таможенный орган. Здесь обязательно нужно указать ФИО и должность конкретного человека, номер телефона и адрес электронной почты. Важно знать: если Вы хотите подавать СФ в таможенный орган не на бумажном носителе, а в электронном виде с помощью электронной подписи для работы с сервисами ФТС, то сведения о человеке (его фамилия и имя, номер телефона и электронная почта) должны совпадать с данными, заявленными в электронной подписи. ИНН и краткое наименование организации заявителя тоже должны совпадать с данными, заявленными в электронной подписи. (см. Рис. 6)

Помните! В соответствии со ст. 19.7.13 КоАП РФ за непредставление, несвоевременное представление или представление СФ, содержащей недостоверные данные, в органы ФТС России, полагается наложение административного штрафа:

на должностных лиц – от 10 тыс. руб. до 15 тыс. руб.,

на юридических лиц – от 20 тыс. руб. до 50 тыс. руб.

При повторном совершении административного правонарушения размеры штрафов увеличиваются:

на должностных лиц – от 20 тыс. руб. до 30 тыс. руб.,

на юридических лиц – от 50 тыс. руб. до 100 тыс. руб.

В практике был случай, когда организация, входящая в группу компаний ИФК «Титан74», в 2018 году подала в Челябинскую таможню СФ с недостоверными сведениями: был неверно указан отчетный период. Сотрудник Челябинской таможни выявил данную ошибку и направил в адрес Общества соответствующее письмо. Общество незамедлительно направило в адрес Челябинской таможни письмо об аннулировании СФ и представлении взамен неё другой СФ, в которой указало верный отчетный период. Позже Общество получило Постановление Челябинской таможни о назначении административного наказания в размере 50 тыс. руб. Данную ситуацию изучил наш юрист. Он оценил характер допущенного Обществом правонарушения руководствуясь статьями 2.9, 3.1, 3.4, 30.1-30.3, 30.7 КоАП РФ. Установил, что совершенное Обществом правонарушение является малозначительным, в силу чего административное наказание в виде административного штрафа в отношении Общества подлежит отмене, а производство по делу – прекращению. Такой вывод подтверждается и сложившейся судебной практикой.

Далее нашим юристом была подготовлена и направлена в соответствующие инстанции Жалоба на Постановление Челябинской таможни о назначении административного наказания по делу об административном правонарушении. Дело благополучно разрешилось в пользу нашего клиента: Постановление Челябинской таможни о назначении административного наказания по делу об административном правонарушении было отменено, производство по делу прекращено. Но не всегда исход дела бывает положительным, поэтому будьте внимательны при заполнении статистической отчетности для ФТС!

Во избежание лишней отчетности и штрафов предлагаем вам отдать нам экспортные сделки на аутсорсинг. Для поставщиков это услуга абсолютно бесплатна. Узнайте более подробную информацию о схеме работы на экспорт через нашу компанию.

Возможно, вам будет интересно, как узнать цены конкурентов через статистику ВЭД.